我國水產預制菜產值突破2500億大關!

發表時間:2024-01-19

水產品類是當前預制菜行業最大的增長點。過去一年,水產預制菜行業在繼續保持高速增長的同時,C端市場增長放緩,行業競爭加劇……新的變局正在出現。

行業龍頭在變化中首當其沖。安井在C端市場增速放緩,導致其預制菜板塊整體失速;國聯水產營業額持續增長,但毛利率有所下降。面對日益激烈的競爭環境,國聯、恒興等龍頭企業正加快資源整合、強強聯手,從產品創新、渠道升級、安全監管等多維度發力,尋求賽道突圍。

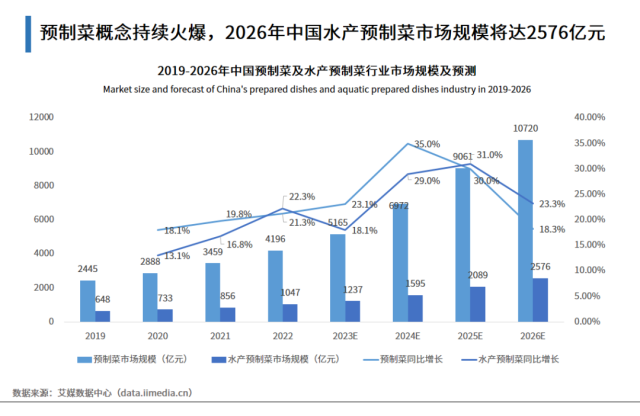

有機構預測,2026年中國水產預制菜市場規模將突破2500億元。為了加快布局預制菜市場,各地政府也在積極行動,打通水產預制菜產業鏈條,培優地方特色水產預制菜品類。“一條魚就是一桌菜”的時代正在到來。

加工是水產品的重要銷售形式之一。數據顯示,截至2022年底,全國每年水產加工品總量約2147.79萬噸,占水產品總產量約30%。

綜合分析,雖然我國水產品加工業發展迅速,但與發達國家相比,仍存在較多不足,主要體現在水產品加工比例低、精深加工程度低、廢棄物綜合利用水平不高等,擁有巨大的潛力空間。此外,國內水產加工業整體集中度較低,仍舊處在藍海競爭階段,尚未出現全國性的龍頭企業。

預制菜是水產加工業發展的主流方向。數據顯示,水產品類是當前預制菜行業最大的增長點。我國水產預制菜規模已超千億,占整個預制菜規模近四分之一,2026年中國水產預制菜市場規模將突破2500億元。

2019-2026年水產預制菜市場規模及預測

水產預制菜產業鏈企業

從地域看,廣東是全國第五大水產品加工省份,但水產品加工率仍遠低于全國平均水平。作為我國水產總產量第一大省,2022年廣東省水產品總產量約為894萬噸,其中加工品占比僅約為17%。有行業專家因此指出,廣東水產在原料總體上供大于求,預制菜是行業轉型的重要突破口。

廣東是水產養殖第一大省。盡管加工率不高,但廣東具備打造水產預制菜產業高地的諸多優勢。

其一是產業鏈優勢。廣東是漁業、工業、餐飲業大省,產業布局貫穿水產品預制菜全產業鏈。此外,廣東省還是冷鏈物流企業最多的企業,達到了277家,為水產預制菜流通提供了良好基礎。

其二是企業實力優勢。廣東作為食品工業大省,在水產品領域,擁有國聯水產、恒興集團、廣東海大、何氏水產、中山水出等眾多行業龍頭企業。其中,國聯水產是是國內最大的水產食品企業。

其三是外銷優勢。廣東水產品加工企業以前以出口為主,在外銷方面具有前期基礎優勢。

從抗拒到接受 近六成消費者看好水產預制菜

過去一年,B端市場進一步爆發,C端市場增速放緩。這是因為,隨著疫情防控全面放開,餐飲業向好,利好B端發展;而越來越多消費者選擇外出用餐,在家烹飪的頻率明顯回落,對C端預制菜的發展造成沖擊。這也一定程度影響了市場格局。

從長期來看,當前水產預制菜市場呈現出三大趨勢:

一是C端市場潛力巨大。盡管當前C端市場增速放緩,但從長期來看,消費者對水產預制菜的認知,正從陌生到熟悉,從抗拒轉向接受。艾媒咨詢數據顯示,77.7%消費者會購買水產類預制菜,近六成消費者十分看好水產類預制菜消費發展前景。

二是水產預制菜市場競爭加劇。在水產預制市場向好的背景下,企業參與數量逐年遞增,上游捕撈養殖企業、下游餐飲企業紛紛加入其中,行業競爭進一步加劇。

在這樣的背景下,水產預制菜生意其實并不好做。以國聯水產為例,該公司雖借助預制菜實現營業額增長,但直到2023年,仍處于連年虧損狀態。有行業分析師認為,由于行業“內卷”,企業正面臨毛利率下降的窘境;另外,在激烈競爭下,培育市場少不了費用開支。2023上半年,國聯水產銷售費達到1.11億元,增幅超15%。其中,廣告費及展覽費、返利費用大增69%和419%,增速遠超營收。

其三是超級單品“論英雄”。由于水產品類眾多、我國各地眾口難調,國內沒有哪一家能夠統領水產預制菜全品類市場。以爆款打天下,以超級單品“論英雄”,是行業內不可回避的規律。

預制菜單品盡管“細分”,其市場潛力依舊不可估量。當前在國內僅酸菜魚預制菜市場規模就達到71.2億元,預計2025年將達204.7億元。以恒興水產為例,該公司雖推出預制菜單品超200款,但銷售重心仍是主推的幾款爆品。其中,酸菜魚和免漿黑魚片年銷售額就超過5億元,占公司預制菜總銷售額約1/4。

資源整合加快 向產品、渠道、安全尋求突破

面對激烈的競爭環境,企業如何破局?過去一年,頭部企業的行動意味深長。

2023年5月,國聯水產加入盒馬預制菜生態聯盟。這是渠道升級。在此前,國聯水產主要以B端生意為主,但B端利潤較低、市場競爭激烈,依仗盒馬在渠道上的建設,國聯水產可以更好地打入C端市場,由此直接觸達消費者。

2023年7月,盒馬與廣東何氏水產、佛山科學技術學院合作,在杭州發布了以“去腥”為賣點的“盒馬寶鮮”水產預制菜系列。這是產品創新。正如盒馬全國水產采購總監劉勝兵所說:“預制菜,好吃是王道。”

2023年11月,恒興集團聯手京東集團,推出首個水產食品溯源平臺。這是安全監管。該平臺可以確保恒興水產食品在養殖、加工、流通過程的每個環節可追溯,為消費者提供產品生長檔案,從而在一定程度上化解頻繁發生的預制菜“信任化解”。

總之,2023年,水產預制菜行業資源整合加快,企業強強聯手,向“產品、渠道、安全”尋求突破。

不僅企業在行動,地方政府也在政策的引領下,加快資源整合,推動區域水產預制菜產業向高質量邁進。

以廣東為例,目前,廣東湛江、珠海、佛山順德和肇慶高要等地相繼以水產品類申報了中國水產預制菜之都、中國海鱸預制菜之都、中國水產預制菜之鄉、中國羅氏沼蝦預制菜產業之鄉等。類似的行動仍在持續。例如潮州市饒平縣在成功申報省級水產預制菜產業園的基礎上,2023年又提出,將在潮州港小紅山產業園規劃500畝建設水產品深加工及預制菜工業區,進一步完善饒平預制菜產業鏈條。

在地方政府的支持下,廣東各地特色水產品預制菜持續出圈。例如去年在“魚躍中山”品牌影響力的加持下,三角生魚、小欖脆肉鯇等當地特色水產品預制菜規模增長明顯加快,漸成中山水產業支柱。又如饒平萬佳水產立足當地“中國海鮸之鄉”的原料優勢,推出海鮸預制菜“全魚宴”后,大獲市場好評,產品供不應求。

上述是水產深加工行業變化的縮影。縱觀廣東全省,水產預制菜已經不再局限于四大家魚、對蝦、羅非魚等熱門品類,白蕉海鱸魚、坦洲巴魚、湛江金鯧魚等地方特色魚類也涌現出不少專業精深加工企業。“一條魚就是一桌菜”的時代正在到來。

來源:南方農村報

上一篇游艇產業,大連這樣發展!

下一篇 預制菜行業火了,入局者如何發力?